问卷调查

投资机遇

泰国地处中南半岛中部,东南临太平洋泰国湾,西南临印度洋安达曼海,优越的地理位置赋予其丰富的风能、太阳能、生物质等自然资源。泰国因其地理位置、地形和海拔高度的多样性,风能资源在地理分布上呈现出一定的特征,特别是在中东部地区,风能密度较高,具有较大的开发潜力。数据显示,泰国全年辐射量约为1800kW·h/m²,其中过半地区全天辐射量可达5.00–5.28kW·h/m²,这为光伏及储能产业的发展提供了得天独厚的地理条件优势。泰国丰富的生物质资源,如棕榈叶、农业废弃物、秸秆、木材加工副产品等为生物质能发电提供了充足的原料,据泰国能源部统计,泰国每年可产生约1.2亿吨的农业废弃物,这些废弃物经过加工处理后,可以转化为生物质能源。此外,泰国的林业资源丰富,每年可产生大量的林业废弃物,这些废弃物同样可以转化为生物质能源。

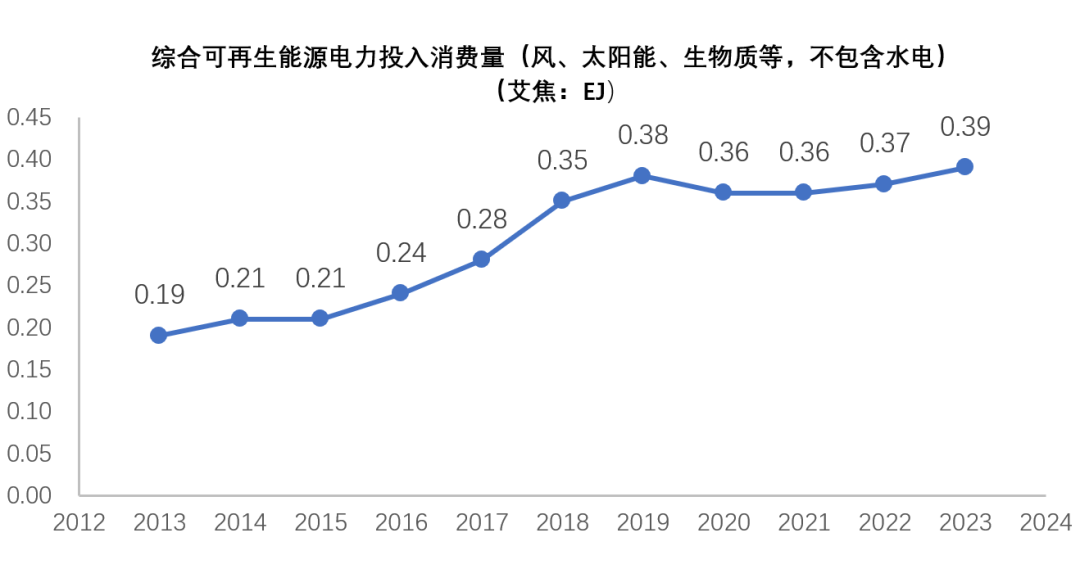

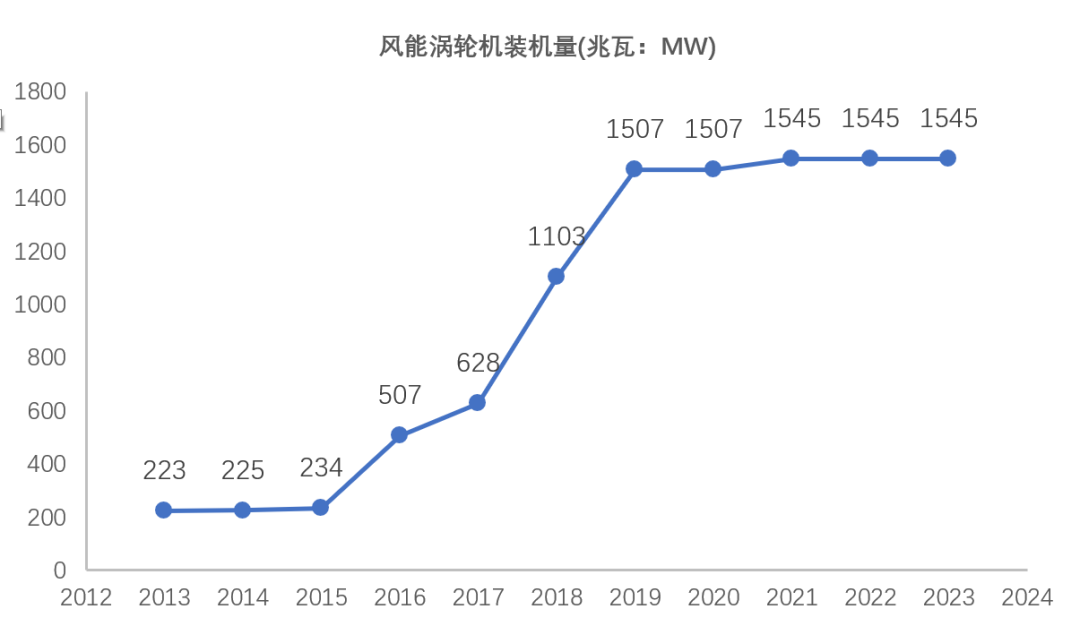

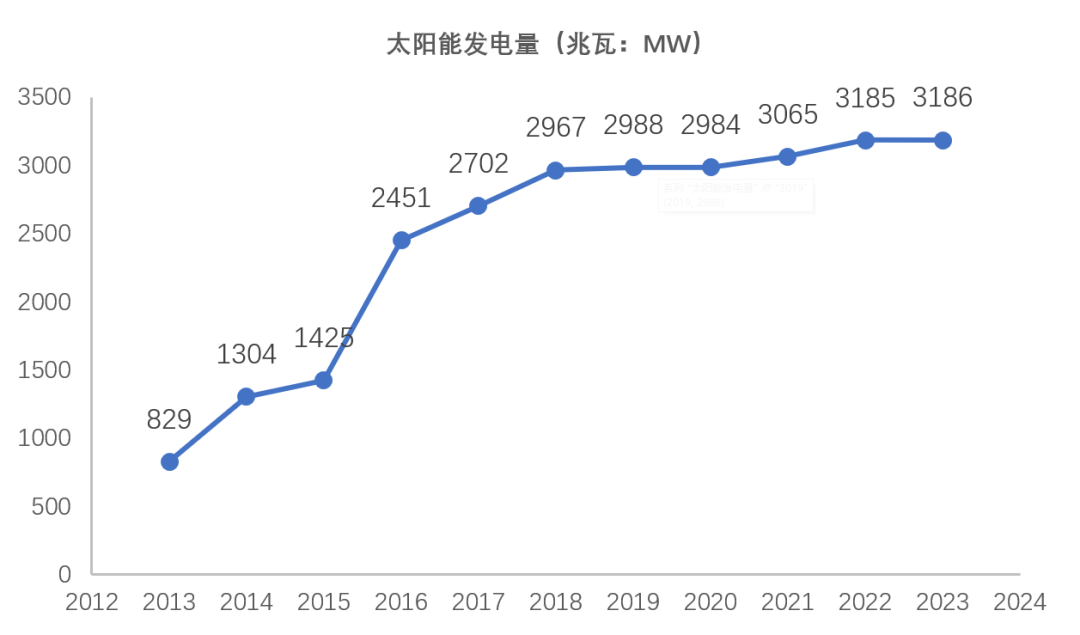

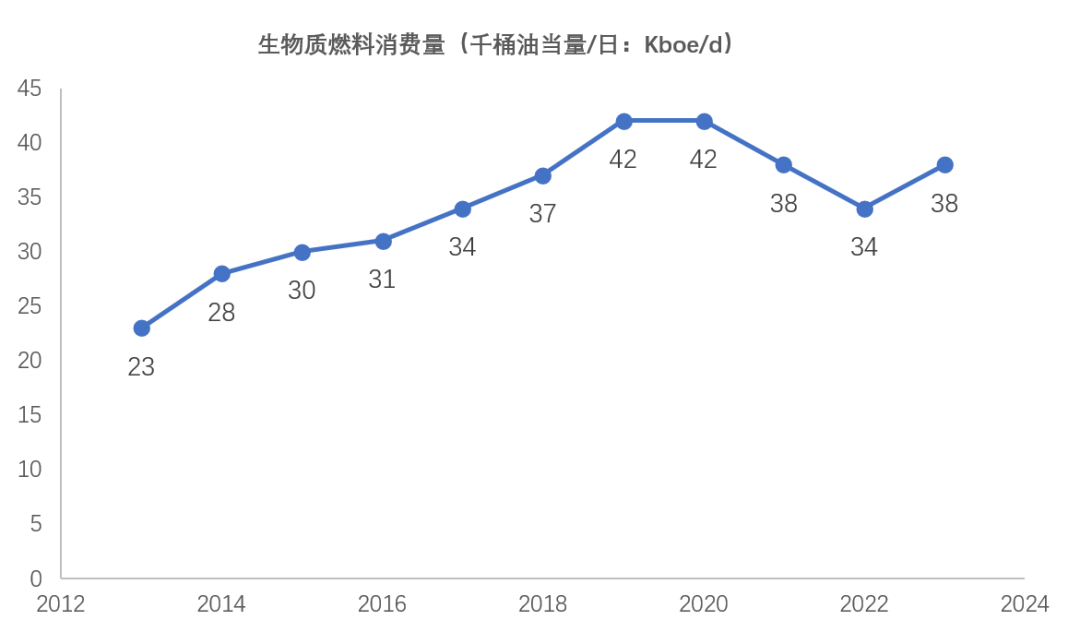

泰国正以前所未有的步伐迈向绿色能源领域。在全球能源价格持续攀升的严峻背景下,泰国政府正在加大投资太阳能、风能、生物质能等可再生能源项目,以实现2050年碳中和目标,泰国政府明确表示在2030年之前实现温室气体排放量减少30%,降低对进口化石燃料的依赖程度。根据最新发布的《世界能源统计年鉴(2024)》中的数据统计分析可知,泰国在2013年至2023年十年间,综合可再生能源(风、太阳能、生物质等,不包含水电)电力投入消费量年均增长率7.8%;风能涡轮装机量年均增长21.4%;太阳能发电量年均增长14.4%;生物质燃料年均增长4.4%,其中2023年年增长高达10.4%[1]。今年6月泰国政府发布的2024年泰国电力发展计划(PDP)的主要目标之一是将可再生能源在总发电量中的份额提高到51%,并允许参与电力市场,以实现能源结构的优化。根据泰国电力发展计划(PDP),到2035年,泰国的光伏装机容量将累计突破至15.6GW。在未来,泰国分布式装机容量将会有较大的增长空间。

2013-2023泰国综合可再生能源店里投入消费量(不包含水电)

2013-2023年泰国风能涡轮机装机量

2013-2023年泰国太阳能发电量

2013-2023年泰国生物质燃料消费量

泰国的能源转型激励了其他新能源产业的发展。随着风能和太阳能的快速发展,泰国政府电力部门或私营自发自用企业对电池储能设备的需求量增大,新型储能技术如电池储能系统(BESS)在电力系统中的作用引起泰国政府的重视。为吸引外商投资建厂,泰国政府出台了一系列优惠政策,包括税收减免、土地优惠等措施。这些政策不仅促进了分布式能源资源的部署,如屋顶太阳能电池板和小型风力涡轮机,还推动了电池生产和储能装机的增长。泰国四大银行之一的泰国汇商银行大众有限公司北京代表处首席代表陈瑶指出,除了投资泰国可再生能源公共事业及装备这一现有的商机外,电池制造业将成为中国投资者的下一个商机,中企进入电池储能市场也将大有可为。“虽然泰国的绿氢市场相对较新,但‘净零排放’趋势将成为绿氢需求上升的有力推手。”在陈瑶看来,泰国的绿氢领域未来也是商机无限[2]。据泰媒报道,近日,泰国能源政策和规划办公室表示,正准备建设氢经济,并计划制定相关政策将氢燃料纳入修订版的电力发展计划(PDP)中,目标是在未来的能源结构中,使氢能发电占总电力供应的5%。报道指出,泰国的氢能源产业发展不仅局限于电力领域,也体现在交通运输方面。例如,泰国一些电动汽车制造商与相关行业的企业达成合作,共同开发氢燃料电池汽车卡车等。

中泰新能源投资现状

泰国位于东盟中心位置,区位优势明显,投资优惠政策和自由化贸易程度高,营商环境包容开放,是东盟第二大经济体。近年来,在中泰两国政治互信不断加深、中国-东盟自贸区持续深化,“一带一路”倡议全方位推进的大背景下,中泰间的贸易往来频繁。截至2022年底,在中国驻泰国大使馆经商处备案的中国对泰投资企业近700家;截至2023年,中国已连续第11年成为泰国第一大贸易伙伴;据中国商务部统计,2023年中国对泰投资约49亿美元,成为泰国最大的外资来源国 [3]。

中国企业对泰国新能源领域的投资呈现积极态势。国家电力投资集团公司、中国华能集团有限公司、中国华电集团有限公司等深耕泰国新能源市场的中国企业,凭借其优势技术、规模化效益、运维成本优势等已在泰国新能源市场占据一席之地。2022年11月,浦林成山与泰国WHA伟华基础设施及电力大众有限公司合作泰国目前最大的工厂屋顶光伏发电项目一期已完工运行,二期工程预计今年完工运行,并网后年发电量3000余万度,每年可减排二氧化碳3万吨[4]。2023年3月,中国能建江苏院和安徽电建二公司联合体总承包的泰国NPS绿湖2x30兆瓦水上漂浮光伏项目全容量并网成功,该项目是泰国目前在建最大的水上漂浮光伏发电项目,实现年发电量9500万度,每年可减少75万吨二氧化碳排放量[5]。

中国企业对泰国新能源领域新兴技术的投资热情高涨。泰国的能源政策和市场环境为新能源领域新兴技术的发展提供了良好的土壤,吸引包括中国企业在内的绿色能源、电动汽车、锂电池等高新技术行业企业前往泰国投资建厂,泰国投资促进委员会办公室(BOI)今年4月的公告称,包括宁德时代、亿纬锂能、国轩高科、欣旺达、蜂巢能源等在内的多家中国公司对在泰国投资“非常感兴趣”。 2022年12月,国轩高科与泰国国家石油(PTT)集团旗下Nuovo Plus签订协议,合资成立泰国新国轩有限公司。2023年12月,国轩高科泰国工厂首款电池产品在泰国罗勇府暹罗东方工业园下线,这是泰国市场首款本土生产的电池包;2023年6月,宁德时代与泰国国家石油(PTT)集团旗下Arun Plus达成合作协议,向后者提供CTP电池包生产线,分享CTP电池包生产技术。2023年7月,亿纬锂能与泰国Energy Absolute集团签订谅解备忘录,双方拟在泰国共同组建合资公司,建设年产6GWh以上的电池生产基地[6]。

2025年正值中泰建交50周年,随着中国-东盟自贸区3.0版谈判的加速推进、《区域全面经济伙伴关系协定》(RCEP)全面的生效,中泰在多边框架下的合作红利也在进一步释放。中国企业应顺应泰国“工业4.0”“东部经济走廊”等国家战略,提升在泰投资项目数量的同时,提质前行,不断增强在泰投资竞争影响力,从而迎来全面的中泰合作高潮。

发展面临的问题

数据显示,从2011年到2023年,泰国太阳能装机容量从79兆瓦增长到3186.19兆瓦,增长了近40倍,显示出泰国太阳能产业的快速扩张。然而,尽管产能和发电量均有所增长,但同比增长率却呈现出波动,如2023年的同比增长率仅为0.03%,表明增长速度有所放缓。近年来泰国新能源发展迅速,市场具有巨大的投资潜力,但也面临着一些发展问题。

一是政策体系缺乏连续性和稳定性。泰国政权更迭频繁,自1997年金融危机以来,泰国已更换八任总理,一定程度上影响了外资企业对泰投资信心;自2002年能源部成立以来,虽然泰国在新能源总体方向未有变化,但是在能源战略规划、政策制定及管理方面调整频繁,具体的政策措施实施变更较多。以太阳能补贴政策为例,2006年泰国开始通过政府补贴的方式刺激太阳能发电项目的发展,2010年泰国政府取消了这一补贴,2013年才有新的支持太阳能发展的措施出台[7]。以上原因导致泰国新能源政策体系缺乏延续性和稳定性,一定程度上耽误了国家新能源立法及优惠政策的实施工作。

二是管理机部门繁冗且缺乏协同机制。泰国与新能源相关的法律政策制定及实施管理部门繁多,类似职责散落在多个不同的政府部门。目前泰国新能源管理机构主要包括:国家能源政策委员会、能源管理委员会、能源部等。国家能源政策委员会、能源管理委员会以及能源部下设的能源政策和计划办公室均具有新能源计划、条例和政策的制定职责,部门间的职能重叠,各自为政,缺乏协同机制,导致新能源工作开展缓慢,执行效率不高。

三是新能源基础配套产业发展缓慢。近年来泰国新能源的快速发展给电力系统规划和运行带来了挑战,风能和太阳能等间歇性能源需要储能系统来平衡电网并确保稳定的电力供应;泰国南部风力资源丰富,但电网最发达的地区在中部曼谷经济圈,与南部电网连接薄弱,储能同样是解决南部电网问题的必经之路,但泰国储能产业处于发展初期,怎样优化能源结构,提高能源效率,以实现其长期的能源和环境目标是泰国目前面临急需解决的问题。

投资建议

随着泰国政府对新能源产业的大力支持,中国企业看到了在泰国市场拓展的机遇。为规避投资风险,对中国企业投资泰国新能源领域项目提出以下建议:

做好尽职调查,充分了解泰国新能源相关法律政策。

首先,中国企业进入泰国投资前,应充分了解泰国外资准入的相关规定,对泰国准入产业领域和相应要求有清晰的认知,避免因对投资准入法律的误解导致投资失败。其次,中国企业应合理使用投资促进产业在申请外资准入时的优惠权益,凭借投资促进许可申请经营运营许可证,简化审批程序,节省取得外商投资许可的时间,对中国企业对泰开展投资工作极为有利。再次,因泰国新能源优惠政策调整更新较快,为防止信息滞后,中国企业应时刻关注中国商务部、中国驻泰国大使馆经济商务处、BOI官网等发布的最新信息,实时了解投资资讯及优惠政策。对泰国的法律法规以及相应政策进行全面掌握,有助于降低投资风险。

合理选择投资领域,实施差异化投资战略。

首先,中国企业应关注泰国能源发展战略,通过泰国能源政策和计划办公室发布的能源报告可知,生物质能和太阳能将仍会是泰国新能源发展的主攻方向,中国企业可利用自身在生物质能、太阳能发电方面的先进技术和充足的资金优势供给泰国的新能源需求市场;其次,中国企业应根据泰国新能源优惠政策导向,调整投资规模,扎实做好市场调研,掌握好投资所在地的新能源投资环境变化,切勿盲目跟风;再次,做好中泰示范项目的宣传和推广工作,摒弃短期盈利,秉持可持续发展的市场理念,进一步扩大中国新能源先进技术在泰的影响力和认可度。

关注技术风险,合理布局防范。

泰国的新能源市场对新技术的需求日益增长,但同时也对技术的标准化、适应性、可靠性提出了更高要求。首先,中国企业在泰国的投资项目,需要适应当地的技术标准和法规要求,否则可能面临技术不兼容、产品无法上市等问题;其次,中国企业做好新技术的知识产权保护工作,泰国知识产权保护体系尚未完善,预防在泰投资项目的技术泄露、侵权等问题;再次,因地适宜,做好技术可靠性论证,加强与当地需求市场的融合,降低技术投资风险;最后,关注前沿技术研发,积极应对变化的泰国新能源市场。

实行国际化合作,本地化运营。

首先,中国企业应有国际化布局的战略格局,根据自身技术特点拓展国际市场,对比其他国家在泰新能源领域的投资状况,不断实现技术升级攻关和研发创新,从而获取更多在泰投资机会;其次,探索属地化项目管理模式,有效规避投资风险。由于泰国《外商经营法》和《外国人工作管理紧急敕令》对外籍或外国公司的限定,中泰合作项目可采取境外和境内双合同制,项目整体设计、关键设备采购等在中国执行,土建设计及施工在泰国执行,除关键管理和技术岗位为中国员工外,其他人员属地化招聘,从而规避文化差异,确保合作项目顺利开展。

参考文献

[1] 世界能源统计年鉴,2024,第73版.

[2] 走出去导航网,公众号.

[3] 对外投资合作国别(地区)指南,泰国,商务部,2024.

[4] 新华社客户端,公众号.

[5] https://www.ceec.net.cn/art/2022/12/8/art_11019_2525353.html

[6] https://new.qq.com/rain/a/20240905A06PMZ00.

[7] 孙建华.泰国新能源发展与中泰新能源合作研究(D).云南大学,2019.

Tips

泰国投资促进委员会网站:www.boi.go.th

中国驻泰国大使馆经济商务处网站:https://th.mofcom.gov.cn/

中国商务部“走出去”公共服务平台网站:http://fec.mofcom.gov.cn/

本文由上海市国际贸易促进委员会发布,未经授权不得复制、转载、修改、摘编或使用。本文仅为提供一般性信息之目的,不应用于替代专业咨询者提供的咨询意见。文内图片来源于网络。