问卷调查

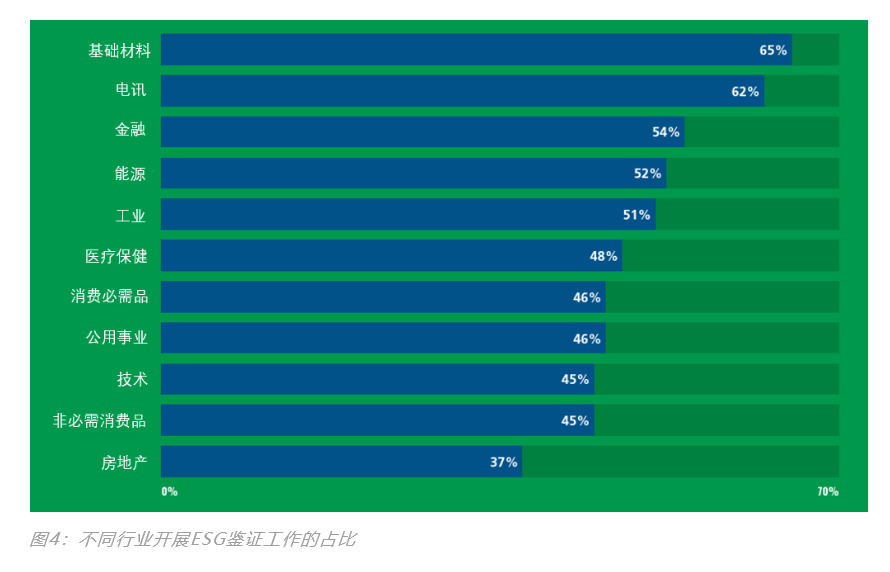

一、从全球分布情况来看,欧美国家普遍发布了独立的ESG报告,且在获得有效鉴证方面领先于亚太地区

注:

1. 截至2021年3月

2. 即美国,德国,英国,中国(大陆),印度,日本

资料来源:IFAC Benchmarking Global Practice Sustainability Assurance

3.《国际鉴证业务准则第3000号(修订版)——历史财务信息审计或审阅以外的鉴证业务》

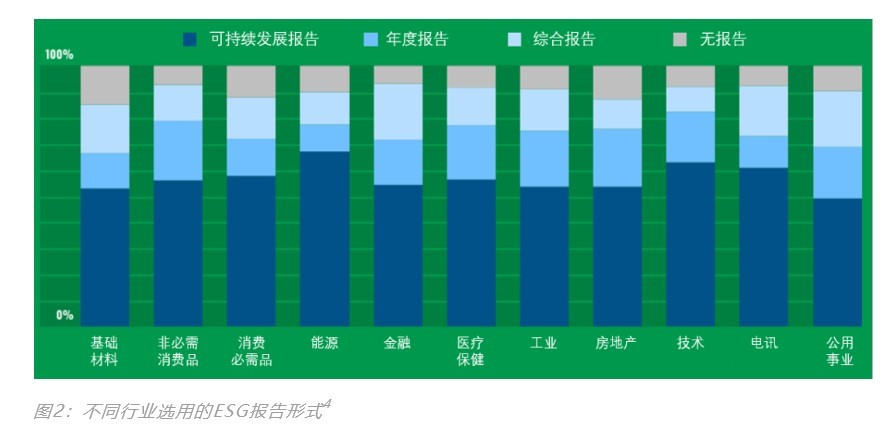

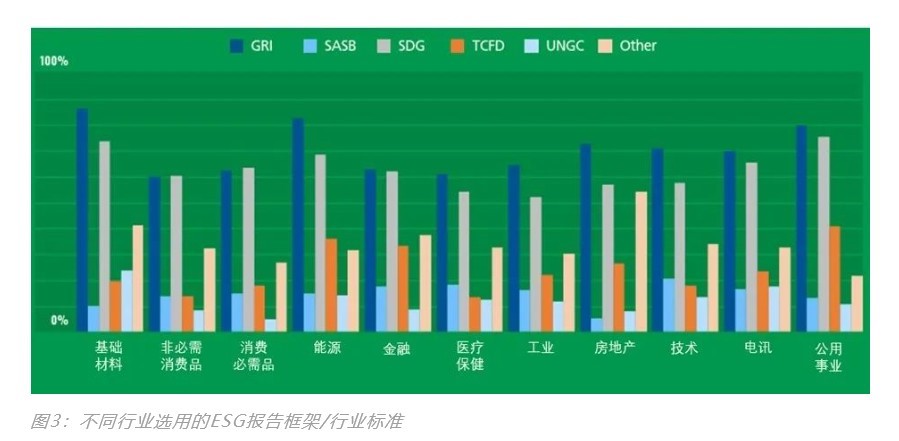

4. 全文图片来源:IFAC Benchmarking Global Practice Sustainability Assurance

本文版权由安永(中国)企业咨询有限公司所有。