问卷调查

随着“美丽经济”的崛起,化妆品已成为人民的日常消费品,是拉动经济增长的重要引擎。RCEP的签署为这一行业带来了新的增长机遇。协定通过降低关税、简化贸易规则,给化妆品行业带来更广泛的国际合作机会,加速了产业的转型升级和市场拓展。

RCEP对于中国这一化妆品消费大国来说尤为重要。中国作为全球第二大化妆品消费市场,年均增速保持在10%以上,进口化妆品市场需求旺盛,尤其是美容护肤品类需求巨大。然而,中国化妆品出口市场相对分散,品牌国际化进程较为缓慢。在RCEP的推动下,通过优化贸易链、推动区域内技术和资源的整合,中国不仅可以更广泛地获取区域内的优质原料与技术,还能够借此提升本土品牌在国际市场的知名度与竞争力,有望实现化妆品产业的快速升级与扩展。在这波全球化趋势中,化妆品企业更需要抓住机遇,充分运用区域内的资源,增强与东盟、日本、韩国等国家的合作,积极适应市场变化,以实现更长远的发展目标。

壹

一、中国对RCEP成员国的化妆品进出口贸易情况

根据海关总署的数据1,2023年全年,中国对RCEP成员国的化妆品商品进出口总额达到67.47亿美元(本文所指化妆品商品为美容品或化妆品及护肤品(药品除外),包括防晒油或晒黑油;指(趾)甲化妆品),占中国化妆品进出口贸易的37.15%,其中进口总额58.89亿美元,出口总额8.58亿美元,进口总额较2022年下降20.61%,出口总额则上升近50%,贸易逆差呈收窄趋势。

01

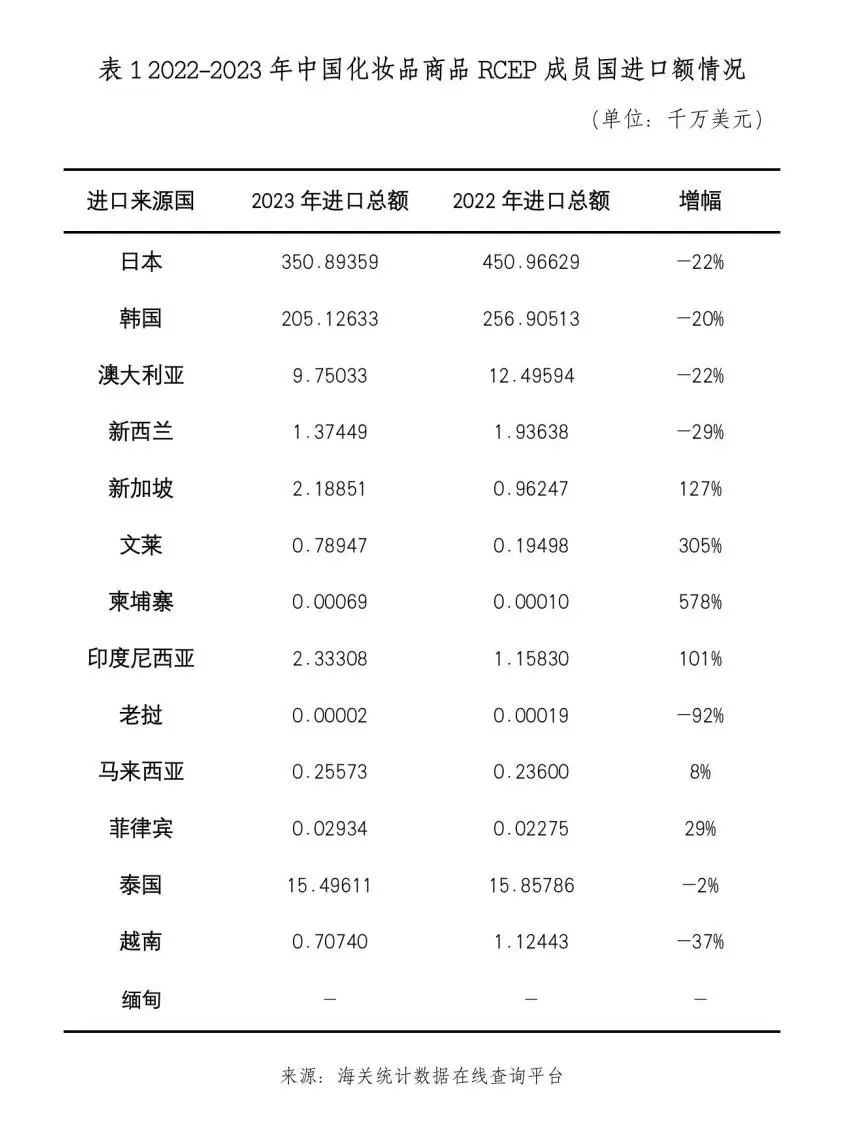

进口

在RCEP成员国中,日本和韩国是中国主要化妆品进口来源地, RCEP进口市场中高达94.40%商品来自于日韩,占据了绝对的主流地位,同时中国也是二者的第一大化妆品出口市场。2023年,中国从日本进口总额达到35.09亿美元;韩国紧随其后,2023年进口总额达到20.51亿美元。但从趋势来看,日韩对华出口总额均较2022年有20%以上的下跌。相对的,中国对东盟国家的化妆品进口较2022年增加了2243.24千万美元,上升11.47%,其中主要来源于新加坡和印度尼西亚。详见表1:

02

出口

与进口相比,中国的化妆品出口市场相对分散。2023年中国化妆品对RCEP出口的前三大目的地是印度尼西亚、韩国和日本,其中印度尼西亚和韩国的增幅明显,达到76%和245%。此外,随着RCEP的签署,中国对东盟的出口份额逐年上升,现已成为中国化妆品最重要的出口地区之一,占RCEP出口额的60%。从整体RCEP市场来看,中国化妆品在大部分国家都呈现出较大增长,势头强劲。相较于日趋下滑的进口贸易,中国化妆品已凭借亲民的价格、丰富的产品、创新的营销以及社交媒体的传播,反向出海。详见表2:

贰

二、RCEP成员国的化妆品市场

01

日韩

日本

日本是全球最大的化妆品和个人护理产品市场之一。根据Mordor Intelligence行研报告报告预测,日本美容和个人护理产品市场规模预计到2024年为320.5亿美元,预计到2029年将达到369.3亿美元,在预测期内(2024-2029年)复合年增长率为2.87%2。日本消费者在化妆品(包括护肤品)上的人均支出最高,推动该国美容和个人护理市场的增长。同时,日本也是化妆品制造强国,日本聚集了多家实力强劲的化妆品企业,成为支撑日本化妆品市场的关键力量,大型企业较为集中,比如花王、资生堂、高丝、宝丽等。日本还拥有成熟的化妆品法规,目前日本化妆品可宣称的功效有56种,此外还有23类医药部外品可宣称的功效。而在中国,化妆品功效为26种+1类新功效。

在消费偏好方面,日本仍保留着线下消费习惯,实体零售占据80%的销售份额,是日本化妆品主流销售渠道。护肤品是日本美容市场的主导品类。在这个细分市场中,护肤乳液是迄今为止最受欢迎的护肤产品。近几年,天然成分和有机配方的市场需求量很大,此外高性能产品、速效护肤品以及具有多重吸引力的跨界产品也受到日本消费者的热捧。

韩国

韩国政府对化妆品制定的法规和制度是近年来韩国化妆品产业快速发展不可忽视的重要因素。韩国于1999年对化妆品独立立法,《化妆品法》将化妆品分成2大类进行管理:一般化妆品(与中国非特殊用途化妆品概念相似)和机能性化妆品(与中国特殊用途化妆品概念相似),如参照中国化妆品的概念和范围,还有一部分化妆品在韩国按医药外品管理。

在韩国化妆品市场,本土公司占据了主导地位,AMORE PACIFIC(爱茉莉太平洋集团)是韩国最大的美容化妆品生产商/企业集团,悦诗风吟(Innisfree)、伊蒂之屋(Etude House)和兰芝(Laneige)等知名品牌属于均属旗下。在消费偏好方面,在韩国购买化妆品的不仅仅是韩国女性。韩国男性也在推动化妆品市场。根据Euromonitor国际数据统计,2022年韩国男士购买护肤品的人均支出达9.6美元,居全球之首,比排名第二的英国高出1倍以上。韩国男士美妆护肤市场的规模从2022年的1.105万亿韩元增至2023年的1.11万亿韩元,预计2025将进一步增至1.16万亿韩元3。

02

东盟

中国医药保健品进出口商会发布的《RCEP化妆品市场研究报告》指出,预计到2025年,东盟化妆品市场规模将超过3000亿美元。其中,印尼、菲律宾、泰国、越南等市场均具有高增长潜力,值得中企重点关注4。根据Global Web Index的调研显示5,自 2021 年以来,东南亚的化妆品销售一直在上升,截至2023年第四季度,72%的东南亚美容产品消费者在上个月购买过化妆品,同时购买化妆品的男性人数也较2021年增长了23%,相关数据均已超出疫情前水平,展现出了市场韧性。

印尼

印尼是东盟最大的单一市场。目前其化妆品市场仍由欧莱雅,美宝莲等国际美妆品牌主导。但越来越多的中国化妆品出现在当地美妆销售橱窗中,如完美日记、Y.O.U、菲鹿儿等美妆品牌,自2018年起,中国跃居为印尼最大的进口来源地。同时,Wardah、ESQA和Base等印尼本土美妆品牌也在强势生长。欧美妆和韩妆是当地的流行风向,带动了欧美和韩国化妆品牌在印尼的市占率。另外,由于印尼常年高温、高湿度、紫外线强等典型热带气候及城市污染问题,印尼的功能性防护产品在市场极受欢迎。特别当商家对产品的高防护值、防水功能及遮瑕美颜功效进行强调宣传时,销量会更为可观。另外值得注意的是,印尼是一个穆斯林国家,对进口化妆品的清真(halal)认证要求将于2024年10月17日开始强制执行。

菲律宾

魔镜oversea数据显示,Lazada电商平台菲律宾站点的个护市场最大,2023年全年销售额高达26.3亿人民币,同比增长150%以上。在菲律宾Lazada美妆类目中,护肤品、个人护理和香水产品是TOP3赛道,占据超过80%市场。和东南亚其他国家类似,菲律宾的气温高,人们容易出汗,因此遮盖体味的香水较为畅销,香水赛道有超过800%的增长6。在彩妆市场方面,面部彩妆占据了最大的市场份额。随着消费者对彩妆品质和效果的要求逐渐提高,高端和专业彩妆产品的需求也在不断增加。菲律宾消费者肤色以棕色为主,因此更偏向于欧美妆容,眼线、眉笔、修容等眼妆产品深受市场欢迎,主要有美宝莲、欧莱雅和MAC等国际品牌,也有本地品牌如Ever Bilena和Happy Skin等,同时中国品牌花知晓、万花镜、花西子、完美日记、滋色、卡姿兰等也在菲律宾畅销。

越南

越南是东南亚增长最快的化妆品市场之一。越南人口约为9900万,在东南亚地区排名第3,仅次于印尼和菲律宾。近年来,越南美容和个人护理产品市场庞大且不断增长,据Statista发布的数据显示,2025年越南化妆品零售市场规模将达24.5亿美元,2027年有望突破27亿美元7。在越南,护肤品属于“刚性需求”产品,市场潜力巨大。越南位于北回归线以南,属于热带季风气候,高温多雨,部分高地地区常年平均温度在21摄氏度到28摄氏度之间,气候特征使得防晒霜、保湿霜、面膜及面霜等产品深受越南消费者欢迎。由于起步较晚,越南本土企业仅占据市场份额的10%左右,其它90%左右市场份额由国外进口护肤品占据,主要来自韩国和日本。在美妆领域,越南消费者更倾向清爽透亮的妆底、自然色系眼影、亮色唇妆等,注重防晒和美白,购买产品时青睐天然原料和养肤功效。

泰国

根据泰国商务部国际贸易促进司(DITP)数据显示,自2022年以来,泰妆年增长率稳定在5.0%。预测到2030年,泰国化妆品市场价值将超过100亿美元(约合人民币724亿元)8。在泰国本土,从政府到行业,都在大力培育本土品牌并不断完善产业链,提高生产能力,并培育出了Mistine蜜丝婷等一大批知名品牌。这片沃土也吸引了主要国际品牌对泰国化妆品行业的大力投资,目前日本是泰国化妆品行业最大的投资来源国。在购物渠道方面,泰国市场线下购物占绝对主导地位,但电商也在快速崛起。2023年泰国Shopee和Lazada双平台美妆个护全年销售额近100亿人民币,同比增长45%9。

马来西亚

马来西亚的人均GDP在东南亚排名第二,仅次于新加坡,有着较强的消费能力。作为一个多元文化国家,马来西亚消费者的美妆护肤偏好多样化。不同族裔和文化背景的消费者倾向于使用不同类型的产品,如印度人和马来人受宗教文化影响,偏爱不含酒精和动物原料的天然和草本化妆产品,而华人则偏好使用日韩化妆产品。总体来看,马来西亚人大部分妆容倾向于欧美风,修容、假睫毛、眼线笔、睫毛刷、眼影盘常年热销。并且,马来西亚大多数人的肤色偏棕色,对于美白和防晒产品需求大,商家上新产品时提供多样且贴合肤色的色号更能满足广泛的消费需求。而产品购买方面,对高低价位的畅销产品均有需求。

新加坡

作为国际化、成熟度高的美妆市场,新加坡整体市场规模小,但消费力强,并且持续保持着增长态势。据Statista发布的数据显示,2024年,新加坡化妆品市场收入为1.965亿美元,预计年增长率为 1.25%(2024-2028年复合年增长率),其中73% 的销售额将来自非奢侈品市场10。尽管有着高收入和高消费水平,但当地消费者对产品质量更为注重,并不一味追求高档品牌。高科技和创新配方的护肤品受到消费者热捧,天然和有机成分的产品也广受欢迎。此外,由于新加坡气候全年闷热潮湿,消费者非常注重皮肤的补水、保湿和美白,倾向于使用清爽不粘腻、使用感轻盈护肤品。

03

澳新

澳大利亚

近年来,随着消费者对个人护理和美容产品需求的增加,澳大利亚的美容和个人护理行业正在蓬勃发展,是目前增长最快的消费市场之一。澳大利亚政府对化妆品行业的严格监管也在一定程度上推动了市场的良性发展。澳大利亚化妆品受到多个政府机构的共同监管,监管体系涵盖了从工业化学品的风险评估到产品安全、广告监管,再到治疗用品的评估和批准的各个环节,确保了化妆品的安全性和合规性。

澳大利亚化妆品市场的一个显著特点是对环保和可持续性的关注。越来越多的消费者倾向于选择对环境影响较小的产品,推动化妆品企业投入更多资源于研发环保包装和生物可降解成分的产品。此外,由于澳大利亚人高度参与户外运动和活动,如沙滩板球、攀岩、跳伞、蹦极和徒步旅行。积极的生活方式和高环境暴露推动了对个人护理产品的需求,例如防晒霜、晒后修护品等。

新西兰

新西兰护肤品市场近年来经历了显著的增长,主要得益于该国自然和纯净的品牌形象,以及消费者对天然成分和可持续生产方法的日益关注。新西兰的护肤品以其高品质、创新配方和独特成分而闻名,吸引了全球消费者的注意。在市场份额方面,新西兰本土品牌如Antipodes、Living Nature和Trilogy等占据了较大的市场份额,这些品牌凭借其天然成分和环保理念赢得了消费者的信任。同时,国际品牌也在新西兰市场上占有一席之地,但本土品牌通常更受国内消费者的青睐。新西兰消费者的偏好与澳大利亚相似,注重产品的天然属性、环保包装和生产过程的可持续性。新西兰政府对化妆品行业的监管也在不断加强品牌需要遵守严格的产品测试和标签规定,以保护消费者免受有害成分的伤害。这要求企业在研发和生产过程中投入更多的精力和资源,以确保产品合规。

叁

三、RCEP实施给中国化妆品行业带来的机遇和挑战

01

关税减让与原产地规则推动成本优化

RCEP的一个核心要素是关税减让,根据协议,化妆品行业相关进口原材料和半成品的多个税目将在不同阶段降至零关税。中国从日本、韩国进口的高端化妆品原材料,如护肤品成分、香水和化妆品配方的关税将由此显著下降,这为中国企业带来了重要的成本优势。

RCEP的区域原产地累积规则也为化妆品企业提供了更多灵活性。中国企业可以通过在多个RCEP成员国获取原料和半成品,进一步优化供应链并降低生产成本。东盟国家拥有丰富的天然资源,如泰国盛产的植物提取物,能够成为中国化妆品生产的重要原材料来源。通过区域内的资源整合,中国企业可以将这些天然、有机的原材料融入到自己的产品中,迎合全球市场对天然护肤品日益增长的需求。

与此同时,RCEP成员国之间服务贸易的自由化也为中国企业拓展国际市场提供了新的路径。化妆品行业不仅仅依赖于产品本身,还包括研发、设计、生产等环节的跨国合作。RCEP的实施推动了服务贸易的放宽,为中国企业在东盟等地设立研发中心或生产基地提供了便利。这些投资将有助于中国化妆品品牌实现更深入的本地化,并提高其在区域市场的影响力。

02

拓展国际市场机遇与压力并存

RCEP为中国化妆品企业提供了更广泛的国际市场准入,尤其是在东盟和大洋洲国家,这些地区的年轻人对于美妆产品的需求正在快速增长。以东盟为例,东盟市场的消费者不仅重视外貌,而且倾向于多样化消费,中国品牌如完美日记、花西子等通过跨境电商、社交媒体推广,在东南亚地区已经取得了一定的成功,这表明中国品牌在这些市场具有发展潜力。RCEP通过降低关税,简化了产品进入这些市场的渠道,中国企业能够以更低的价格进入东盟市场,加速布局东盟市场,抢占更大份额。

针对性的销售战略也极为重要。东盟市场并非统一市场,各国消费者的喜好和需求存在明显差异。例如,新加坡和马来西亚的市场相对成熟,消费者更偏向于高端、功能性强的产品,而印尼、越南和泰国的市场虽然快速增长,但消费者对性价比高、亲民的产品更有兴趣。这就要求中国企业在进入这些市场时,需要根据不同的国家特点进行细分营销,提供更加符合当地需求的产品。

然而,机遇之下暗伏着挑战。RCEP不仅为中国化妆品行业带来了广阔的市场机会,也加剧了与日韩等国际美妆大国的竞争。日韩品牌凭借技术创新、品牌建设的领先优势,在RCEP区域内长期占据着较大的市场份额,特别是在护肤、美白、抗衰老等细分领域,日韩产品更具吸引力。日韩的资生堂、爱茉莉太平洋等品牌早已深耕国际市场多年,通过强大的品牌认知度和产品创新能力,在高端市场上具有极大的竞争力。RCEP关税减免后,日韩化妆品企业同样能够降低价格出口,进一步扩大其市场份额,尤其是在新加坡、澳大利亚和新西兰这类发达国家,消费者对日韩品牌的认可度更高,将给中国品牌的海外扩张带来不可小觑的困难。

中国化妆品产业起步较晚,在产品自主研发上存在差距,因此,中国本土企业需要加快品牌建设和技术创新。品牌的国际化已经成为中国化妆品企业发展的必然路径,本土企业在提升品牌影响力的同时,还需强化供应链管理,通过区域合作和技术引进,提升自身的竞争力。此外,企业需要更多关注消费者的需求变化,利用电商、社交媒体等新渠道,加强与消费者的互动,提升品牌忠诚度。

03

高质量发展推动国内外双循环

日本化妆品以其创新技术和高质量标准而闻名,韩国化妆品则通过与娱乐产业紧密结合,发展为快时尚的代表。而当前中国化妆品出口的产品多为中低端产品,附加值相对较低,主要出口对象集中在发展中国家。虽然这些市场提供了销售增长的机会,但长期依赖低附加值产品难以支撑企业的国际化竞争力。

中国企业在过去曾因质量问题受到质疑,在一些国际消费者眼里,中国制造的产品常与“廉价低质”挂钩。这种刻板印象表明,中国化妆品企业要在国际市场获得认可,必须通过技术创新和品牌塑造,推动高质量发展,才能增强企业的硬实力,吸引国际消费者的青睐。同时,还需要对国内外化妆品消费趋势保持敏锐的嗅觉,挖掘潜在的消费需求,针对市场的热点和空白点不断开发新原料、新技术、新产品,尤其是在高端护肤品、天然有机化妆品等领域,可充分利用中国独有的资源,特别是传统中草药和植物原料,打造特色产品,通过差异化竞争在全球市场中占据独特的地位。

除了质量和创新外,中国化妆品企业还要在合规性方面下足功夫。深入了解化妆品相关的国际法规,包括产品准入、包装、可持续发展等要求。例如,澳大利亚禁止销售经过动物测试的化妆品,类似这样的法规要求中国企业在出口前必须严格遵守。

法律风险也是中国企业在全球扩展时必须面对的重要挑战。中国企业在不同国家经营时,往往面临不同的法律体系、语言障碍和政策要求。企业需要了解目的地的产品准入规则、进出口管制法规,甚至涉及宗教的特殊要求,例如东盟拥有大量的穆斯林教徒,需要产品经过清真认证。

尽管面临诸多挑战,中国化妆品企业若能积极应对这些问题,未来仍有广阔的发展空间。日韩品牌近年来遇到了不同程度的困境,韩国化妆品市场的增长速度开始放缓,而日本则受到了核污水危机的影响,这都为中国化妆品品牌进入国际市场创造了窗口期。

此外,国内市场仍然是中国化妆品行业的坚实基础。企业应抓住国内消费升级的机遇,注重品牌建设,提升消费者对国产品牌的信任度。通过打造具有国际竞争力的品牌,推动高端产品的开发和推广,逐步建立起既能服务于国内消费需求,又能积极开拓国际市场的双循环模式。RCEP的实施为国内外市场的融合提供了契机,中国企业只有通过提高国际竞争力、稳固国内市场,才能在双循环的格局中占据优势地位,在日韩等化妆品强国主导的全球市场中脱颖而出。

海关统计数据在线查询平台:http://stats.customs.gov.cn/

Mordor Intelligence:《日本化妆品市场规模和份额分析-增长趋势和预测(2024-2029年)》

Euromonitor:World Market for Beauty and Personal Care

中国医药保健品进出口商会:《RCEP化妆品市场研究报告》

Global Web Index:6 things to know about beauty buyers in South East Asia

魔镜mktindex市场情报

Statista:Market Insights Beauty & Personal Care

Department of International Trade Promotion:Think Thailand

魔镜mktindex市场情报

Statista:Market Insights Beauty & Personal Care

本文由上海市国际贸易促进委员会发布,未经授权不得复制、转载、修改、摘编或使用。本文仅为提供一般性信息之目的,不应用于替代专业咨询者提供的咨询意见。文内图片来源于网络。