问卷调查

一、发展背景

应对气候变化行动存在巨大资金缺口

联合国秘书长古特雷斯在COP29会议的世界领导人气候行动峰会讲话中提到,到2030年,适应气候变化的资金需求和实际融资之间的缺口可能达到每年3590亿美元1。我国在2024年12月31日最新提交至《联合国气候变化框架公约》秘书处的《中华人民共和国气候变化第一次双年透明度报告》中评估,综合考虑减缓和适应行动,从2024年到2060年实现碳中和,中国需要资金的规模超过268万亿人民币2。

绿色投融资相对风险更高,政策杠杆正在成为主要激励机制。

从近年来全球资金使用情况来看,全球资本市场尚未形成引导市场资金规模化流入绿色低碳领域的激励,研究者也对是否存在显著的“绿色溢价”或“碳溢价”没有形成定论。对不同类型金融资产的收益比较显示,绿色金融资产的收益率较传统金融资产具有更大的波动性,即相对更高的投资风险3。同时,根据中国绿色低碳转型债券数据库统计,完整披露环境效益信息的绿色债券获得了更低的融资成本4。因此,通过政策杠杆降低融资成本,正在成为当前及未来一段时间内各国政府撬动私营资本投入绿色低碳转型行动,推动绿色金融市场快速发展的主要抓手。

以中国为例, 2016年,中国人民银行等七部门发布《关于构建绿色金融体系的指导意见》;2021年,央行、银保监会、证监会等主管部门相继发布了《银行业金融机构绿色金融评价方案》《银行业金融机构绿色金融评价方案》,对金融机构开展绿色金融考核评价;创设碳减排支持工具等结构性货币政策工具;将绿色债券与绿色信贷纳入央行贷款便利的合格抵押品范畴,都以引导、考核、补贴或惩罚等形式,通过政策杠杆激励金融机构为绿色低碳转型发展提供更多资金。

完善的绿色金融标准是保障政策有效性的底层方法学和工具

为了提高政策激励机制的科学性和有效性,减少“洗绿”风险,确保投资目标符合预期目标并维护市场诚信,各国政府、金融机构及国际组织提出和制定了许多绿色金融标准,以界定哪些投资符合绿色定义 。

二、发展历程与现状

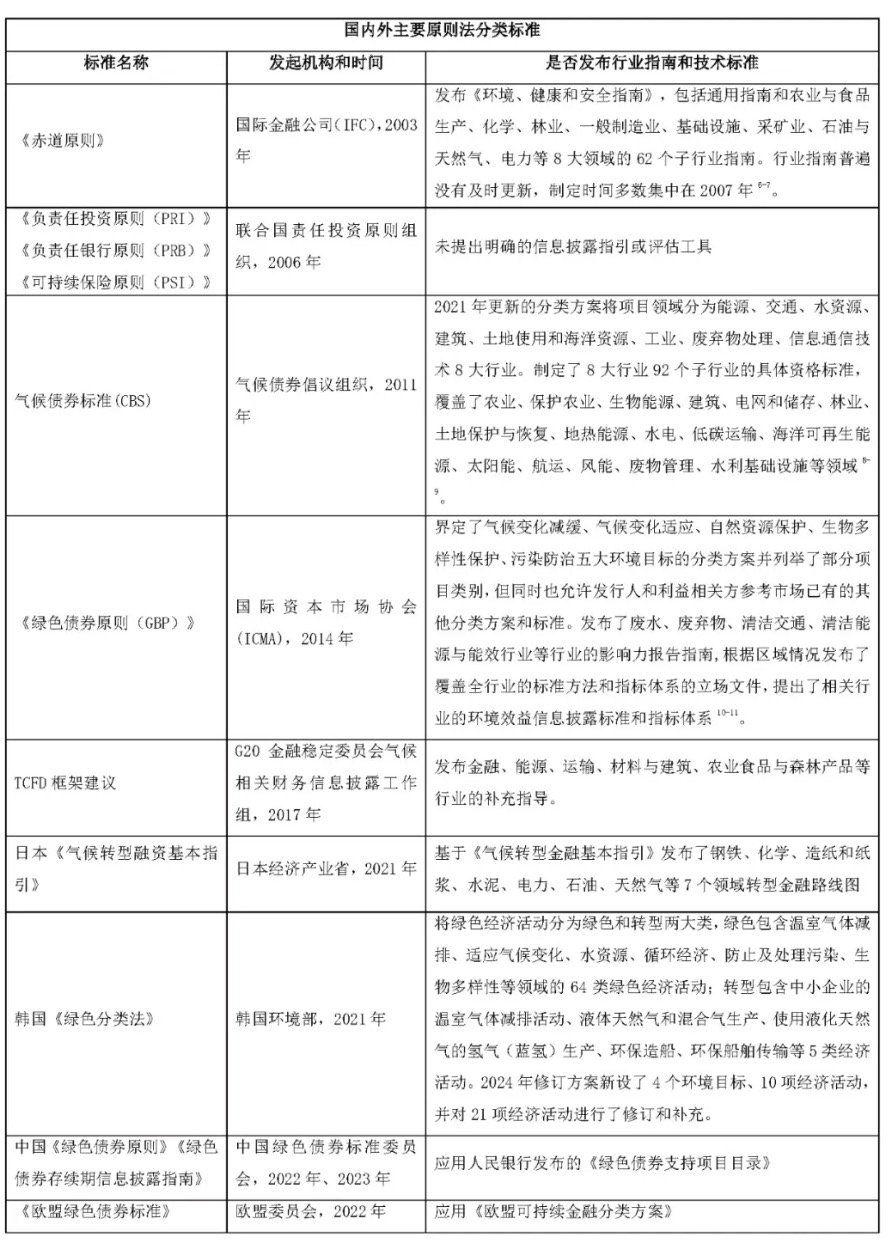

绿色分类标准根据其制定方法可以分为两类:原则法、目录法。由不同主体发布的标准可能以指导性文件、政策文件和法条的形式存在。

1.原则法。由政府、金融机构或国际组织提出的自愿性投资原则和环境信息披露建议,是国际上较早出现和广泛采用的一类绿色标准。原则法通常给出框架性文件,较目录法具有更高的开放性,对项目中可能涉及的技术和复杂系统具有更高的兼容性和公正性。

国内外很多绿色金融标准在最初发布时都只涉及投资原则、投资范围、信息披露建议等框架性内容,随着实践推广和绿色金融市场的发展逐渐补充和更新了系统的分类方案、技术标准和行业指南,最终发展成为一套系统的绿色金融标准体系,赤道原则、绿色债券原则、气候债券标准等都依循了这一发展模式。分类方案、技术标准和行业指南的不断补充和动态更新,有助于消除对一些传统行业或新兴技术项目绿色效益的不确定性,可以最大程度弥补原则法在可操作性上的短板,是一套绿色金融标准最终能够被广泛应用的操作指南。

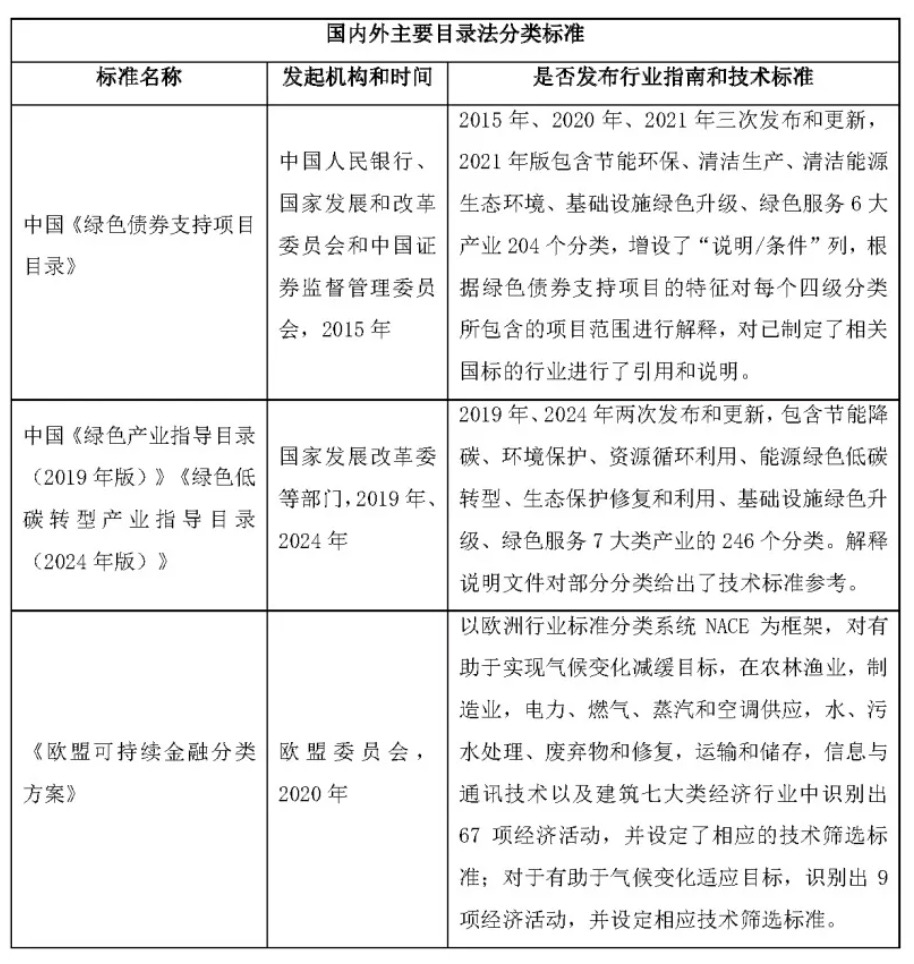

2.目录法。基于白名单原则的绿色分类目录,通过对典型绿色领域的界定,在发行人、投资方、管理部门等利益相关方之间达成简单共识。在实践中需要紧密的跟踪和监测,根据技术和产业发展的现状不断更新。目录法较原则法具有更好的可操作性,对成熟的第三方认证服务体系依赖度较低,降低金融机构准入门槛,有利于绿色金融市场的早期发展。国际绿色分类标准的分类方案普遍由国际组织和金融机构自下而上发起,从几个重点领域开始逐步完善,另一种发展路径则以我国《绿色债券支持项目目录》和欧盟《可持续金融分类方案》为代表,根据政府规划自上而下的进行系统编制和更新5。

三、发展趋势与特征

1、标准的制定者从国际组织转向政府部门。从上表可以看出,各国政府是近年来绿色金融标准的主要制定者。世界银行下属国际金融公司(IFC)、国际资本市场协会(ICMA)、气候债券倡议组织(CBI)是全球较早提出绿色金融标准的国际组织,作为市场自愿性指引推动全球可持续金融市场。巴黎协定后,应对气候变化行动更加强调国家自主贡献,缔约国需要自主设定减排目标并定期报告。全球已有151个国家宣布碳中和目标,120个国家以法律或政策文件的形式确立了目标的法律地位,86个国家提出了详细的碳中和路线图12。

作为碳中和技术路线、产业政策、金融政策的底层方法论,全球主要经济体普遍倾向于根据本国(地区)科技、产业发展现状制定自己的标准体系。政府部门制定的标准体系通常与产业政策、金融政策密切相关,即便作为非强制性规范也具有较强的引导性。因此,由主要经济体政府部门制定的绿色金融标准的影响力在未来将逐渐超过国际组织的自愿性原则,被更多发行者及金融机构采用。

2、支持范围从“绿色活动”扩大到“绿色和转型活动”。随着各国碳中和目标和路线图相继出台,应对气候变化的行动也从“绿色活动”扩大到经济社会的全面绿色低碳转型。与新能源、循环经济等典型绿色产业相比,传统高碳行业的低碳转型有更高的摩擦成本,更加需要金融支持。我国的《绿色债券支持项目目录》中就涵盖了工业部门的节能改造和能效提升。在2021版删除煤炭等化石能源清洁利用后,专门出台了支持煤炭清洁高效利用专项再贷款。

欧盟分类法案也支持符合条件的转型活动,但要求这些活动必须显著超越行业平均水平,不造成碳密集型资产或流程的“锁定”效应,且这些活动的技术筛选标准将进行定期修订,随着时间的推移更加严格13。例如高度碳密集的水泥制造行业,如果能够将生产过程中的二氧化碳排放降低到欧盟分类目录设定的某个阈值之下,就可以被认定为绿色。另外,欧盟还在2022年通过《补充气候授权法案》将严格条件下将特定的核能和天然气活动纳入《可持续金融分类方案》。

美国财政部在2025年最新发布的清洁氢气生产税收抵免规则中,补贴范围扩大到绿电制氢、核电制氢、天然气制氢和符合一定条件的网电制氢,同样体现了分类标准对过渡和转型活动的兼顾。

3、全球绿色金融标准的趋同与互认。为促进资本在更大范围内的有效配置,降低融资成本,各国的绿色金融标准将逐渐趋向于形成相似或一致的原则和框架,在核心内容上寻求共识。在国际绿色金融标准的发展过程中,气候债券标准、绿色债券标准、绿色贷款原则、欧盟绿色债券标准、欧盟绿色债券标准、日本的绿色债券指引等已经出席明细的一致化趋势。日本经产省转型融资环境改善研究小组在制定日本《气候转型融资基本指引》时,明确要求应与ICMA制定的《气候转型指南》具一致性、兼容性。

中国与欧盟已经开始探索绿色金融标准的互认。2020年,中国人民银行与欧盟委员会在国际可持续金融合作平台(IPSF)下于启动《中欧可持续金融共同分类目录,CGT》的编制,目录包含中欧共同认可的能源、制造、建筑、交通、固废和林业六大领域的72项对减缓气候变化有重大贡献的经济活动。2024年,中国、欧盟和新加坡基于CGT发布了IPSF《多边可持续金融共同分类目录,M-CGT》,在CGT的基础上筛选出了包括八个重点行业的110项符合三方共识的、对实现气候减缓目标有重要贡献的经济活动。共同分类目录的发布是对提高全球绿色金融标准互认互通的积极探索,市场参与者可在自愿基础上采用《共同分类目录》在国际市场发行和交易绿色金融产品。截至2024年4月末,共有282只绿色债券贴有《共同分类目录》标签,在促进跨境绿色资本加速流动方面已初见成效。

但差异性在一定阶段内仍将存在,这源于不同经济体所处发展阶段在产业政策的不同。保持差异性的存在也是标准获得市场理解和最广泛程度响应的前提14,同时也为对绿色发展目标具有不同理解和偏好的投资人留有市场空间。

参考文献

[1] Secretary-General's remarks to World Leaders Climate Action Summit at COP29

[2] 中华人民共和国气候变化第一次双年透明度报告

[3] 2024全球可持续金融与低碳发展报告,中欧陆家嘴国际金融研究院

[4] 2024中国绿色债券白皮书,中央国债登记结算有限责任公司

[5] 孙姝娟等. 绿色金融标准中的绿色评估发展及对策研究[J]. 华东科技 . 2022 (09): 104-109

[6] 国际金融公司.指导说明:关于环境和社会可持续性的绩效标准[R].

[7] 国际金融公司.环境、健康与安全通用指南[R].

[8] Climate Bonds Initiative.气候债券标准:3.0 版本[R].

[9] Climate Bonds Initiative. Climate Bonds Taxonomy[R].

[10] ICMA. Green Bond Principles[R].

[11] ICMA. Guidance Handbook[R].

[12] 2024全球碳中和年度进展报告,清华大学碳中和研究院.

[13] TEG Final Report on the EU Taxonomy

[14] 陆文钦.中欧绿色金融标准一致性的比较与分析[J].债券.2020, (04):75-80