问卷调查

达成共识的关键指标及生效时间

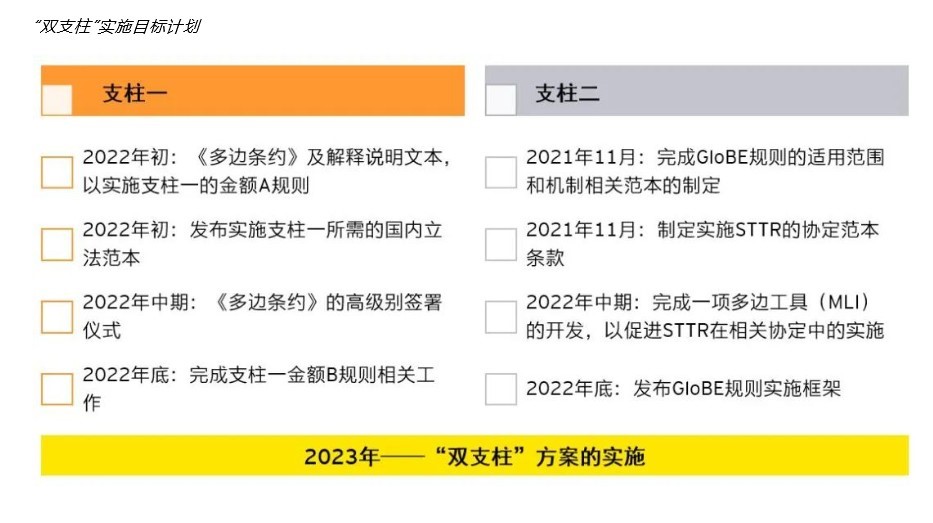

根据《十月声明》,136个辖区就“双支柱”的关键指标达成新的共识:

注:

[1] 当时,包容性框架的九个成员(巴巴多斯、爱沙尼亚、匈牙利、爱尔兰、肯尼亚、尼日利亚、秘鲁、圣文森特及格林纳丁斯和斯里兰卡)未加入《七月声明》。巴巴多斯、秘鲁和圣文森特及格林纳丁斯在之后加入了协定。2021年8月末,多哥加入了包容性框架和《七月声明》。

[2] 巴基斯坦、肯尼亚、尼日利亚和斯里兰卡除外

[3] https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.htm

[4] https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.pdf

本文版权由安永(中国)企业咨询有限公司所有。